Wöchentlicher PTA-Bericht: PTA hat gezeigt,flüchtigGesamttrend diese Woche mit einem stabilen wöchentlichen Durchschnittspreis.

Aus der Perspektive der PTA-Grundlagen ist die PTA-Ausrüstung diese Woche stabil in Betrieb gewesen,mit einer Erhöhung der wöchentlichen durchschnittlichen ProduktionskapazitätIm Vergleich zur Vorwoche ist die Warenversorgung ausreichend. Aus Nachfragesicht schwächt die saisonale Nebensaison für Polyester mit dem langsamen Rückgang der Polyester-Auslastung die Unterstützung der PTA-Nachfrage allmählich. Da Polyesterfabriken vor den Neujahrsfeiertagen ihre Vorräte aufstocken, verlaufen die PTA-Marktverhandlungen diese Woche vorsichtig, was den Druck auf ein ausreichendes PTA-Angebot weiter erhöht.

Darüber hinaus befürchtet der Markt, dass die Abschwächung der Rohölnachfrage zu einem Rückgang der internationalen Ölpreise führen wird. Nach dem Ende der Feiertage kündigte Saudi-Arabien jedoch eine strikte Umsetzung des Produktionskürzungsplans der OPEC an, was zueine schnelle Erholung der internationalen Ölpreise. Kostenstörungen und ausreichendes Angebotsspiel, der PTA-Markt schwankt. Der wöchentliche Durchschnittspreis für PTA beträgt diese Woche 5888,25 Yuan/Tonne und ist damit im Vergleich zum Vorzeitraum stabil.

MEG-Wochenrückblick: Der Spotpreis für Ethylenglykol ist zum Stillstand gekommenfallen und zurückprallendiese Woche.

Letzte Woche schwankte der Preis für Ethylenglykol und erholte sich von einem hohen Niveau. Nach dem Eintritt in diese Woche wurde er jedoch durch die Verschärfung derKonflikt am Roten Meerund es gab am Markt Bedenken hinsichtlich der Stabilität derVersorgung mit EthylenglykolUndRohölprodukte. Zusammen mit der geplanten Wartung einiger Ethylenglykol-Anlagen wurde die Angebotsseite von Ethylenglykol stark unterstützt, undDer Preis für Ethylenglykol hörte auf zu fallen und erholte sich wiederinnerhalb der Woche.

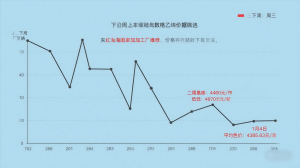

Am 4. Januar wurde die Spot-Basisdifferenz in Zhangjiagang diese Woche gegenüber EG2405 um 135–140 Yuan/Tonne reduziert. Das Spot-Angebot für diese Woche lag bei 4405 Yuan/Tonne, mit der Absicht, ein Angebot für 4400 Yuan/Tonne abzugeben. Am 4. Januar schloss der wöchentliche durchschnittliche Spotpreis für Ethylenglykol in Zhangjiagang bei 4385,63 Yuan/Tonne, ein Anstieg von 0,39 % gegenüber dem Vorzeitraum. Der Höchstpreis der Woche lag bei 4460 Yuan/Tonne, der Tiefstpreis bei 4270 Yuan/Tonne.

Industriekette für recyceltes Polyester:

Diese Woche ist der Markt fürrecycelte PET-Flaschenist stabil geblieben, mit wenig Bewegung, und dieFokus von Marktverhandlungen und Transaktionenwurde im Wesentlichen beibehalten; Diese WocheMarkt für recycelte Fasernverzeichnete einen leichten Anstieg, wobei der wöchentliche Durchschnittspreis im Vergleich zum Vormonat stieg; Diese WocheMarkt für recycelte Hohlkörperblieb mit geringen Schwankungen stabil, und der wöchentliche Durchschnittspreis blieb im Vergleich zur Vorwoche unverändert. Es wird erwartet, dass der Markt fürrecycelte Flaschenchipswird nächste Woche stabil bleiben; Es wird erwartet, dass sich der Markt für recycelte Fasern nächste Woche konsolidiert; Es wird erwartet, dass der Bereich derDer Markt für regenerierte Hohlräume bleibt stabilnächste Woche.

Diese WocheAsiatische PX-Marktpreisestieg zunächst und fiel dann. Der Durchschnittspreis für CFR in China lag diese Woche bei 1022,8 US-Dollar pro Tonne, ein Rückgang von 0,04 % gegenüber dem Vorzeitraum; der südkoreanische Durchschnittspreis für FOB beträgt 1002,8 US-Dollar pro Tonne, ein Rückgang von 0,04 % gegenüber dem Vorzeitraum.

Anfang dieser Wocheinternationale Ölpreisetrat in eine Konsolidierungsphase ein, da der Anstieg der Rohölproduktion in Ländern außerhalb der OPEC+-Ölförderländer die Produktionsbeschränkungen der Allianz zur Produktionsreduzierung kompensierte. Eine inländische PX-Anlage mit einer Kapazität von 2,6 Millionen Tonnen wurde jedoch unerwartet abgeschaltet, und die PTA auf der Nachfrageseite arbeitete weiterhin auf Hochtouren. Der Druck auf die Angebots- und Nachfragedaten ließ leicht nach, und die Verhandlungsbegeisterung nahm zu. Zu Beginn der WochePX-PreisZentrum stieg und erreichte die Marke von 1030 USD/Tonne;

Im weiteren Verlauf der Woche geriet der Ölmarkt jedoch aufgrund der schwachen globalen Nachfrage unter Druck, was die PX-Kosten nur schwach stützte. Gleichzeitig besteht weiterhin der Druck, Lagerbestände aufzubauen, und die Stimmung am Markt hat sich aufgeheizt. Später in dieser WocheDie PX-Verhandlungen sind von einem hohen Niveau gefallen, mit einem maximalen täglichen Rückgang von 18 Dollar pro Tonne.

Weitere Informationen zu unserenrecycelten Fasernoder um mögliche Kooperationen zu besprechen, kontaktieren Sie bitte unser Vertriebsteam unter[E-Mail geschützt]oder besuchen Sie unsere Website unterhttps://www.xmdxlfiber.com/.

Veröffentlichungszeit: 15. Januar 2024