Chemiefaserist eng mit Ölinteressen verbunden. Mehr als 90% der Produkte der Chemiefaserindustrie basieren aufErdölrohstoffeund die Rohstoffe fürPolyester, Nylon, Acryl, Polypropylenund andere Produkte in der industriellen Kette stammen alle ausPetroleum, und die Nachfrage nach Erdöl steigt von Jahr zu Jahr. Wenn also dieRohölpreissinkt deutlich, die Preise für Produkte wieNaphtha, PX, Elternbeiratusw. werden ebenfalls folgen, und die Preise vonnachgelagerte Polyesterproduktewird indirekt durch die Übertragung nach unten gezogen.

Nach gesundem Menschenverstand ist der RückgangRohstoffpreise dürften sich positiv auswirkenfür nachgelagerte Kunden. Unternehmen haben jedoch tatsächlich Kaufangst, da die Beschaffung von Rohstoffen bis zur Produktion lange dauert und Polyesterfabriken im Voraus bestellen müssen, was im Vergleich zur Marktlage zu Verzögerungen führt und zu einer Produktabwertung führt. Unter solchen Umständen ist es für ein Unternehmen schwierig, Gewinne zu erzielen. Mehrere Branchenkenner äußern ähnliche Ansichten: Wenn Unternehmen kaufenRohstoffeSie kaufen im Allgemeinen eher zu höheren als zu niedrigeren Preisen. Wenn der Ölpreis fällt, sind die Menschen beim Kauf vorsichtiger. Dies verschärft nicht nur den Preisverfall bei Massenprodukten, sondern wirkt sich auch direkt auf die normale Produktion der Unternehmen aus.

Wichtige Informationen zum Spotmarkt:

1. Dieinternationales RohölDer Futures-Markt ist gefallen, was die Unterstützung fürPTA-Kosten.

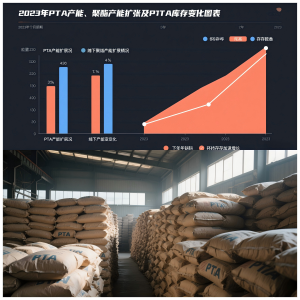

2. DiePTA-Produktionskapazitäts-Betriebsrateliegt bei 82,46% und befindet sich nahe dem hohen Startpunkt des Jahres, bei ausreichendem Warenangebot. Die wichtigsten Futures von PTAPTA2405fiel durchmehr als 2 %.

DerAnsammlung von PTA-Inventarim Jahr 2023 ist vor allem darauf zurückzuführen, dass2023 ist das Spitzenjahr für die PTA-Erweiterung. Obwohl auch Downstream-Polyester eine Kapazitätserweiterung von Millionen Tonnen hat, ist es schwierig, den Anstieg zu verdauenPTA-Versorgung. DerWachstumsrate des PTA-Sozialinventarsbeschleunigte sich in der zweiten Hälfte des Jahres 2023, hauptsächlich aufgrund der Produktion von 5 Millionen Tonnen neuer PTA-Produktionskapazität von Mai bis Juli. DieGesamtes soziales Inventar des PTAim zweiten Halbjahr lag es auf einem hohen Niveau im Vergleichszeitraum von fast drei Jahren.

Unser Unternehmen beschäftigt sich mitPolyester-StapelfaserFür weitere Informationen zu unseren Produkten oder zur Besprechung möglicher Kooperationen kontaktieren Sie bitte unser Vertriebsteam unter[E-Mail geschützt]oder besuchen Sie unsere Website unterhttps://www.xmdxlfiber.com/.

Veröffentlichungszeit: 15. Januar 2024